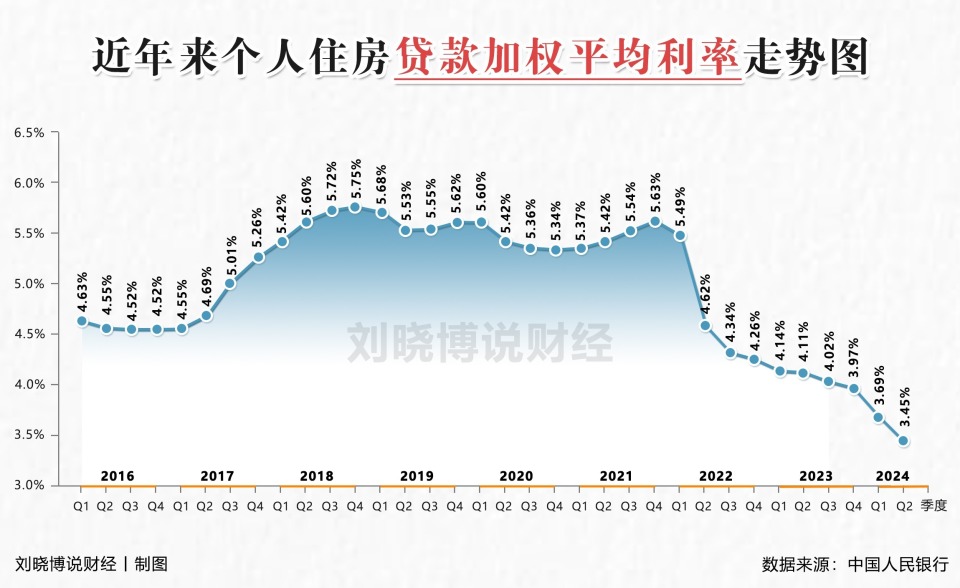

随着经济的发展和金融市场的变化,房贷利率的调整已经成为了常态,关于存量房贷利率的动态调整引起了广泛关注,这次调整将对你的房贷产生哪些影响呢?本文将从以下几个方面进行详细解读。

什么是存量房贷利率?

存量房贷利率是指已经发放的住房贷款所采用的利率,在我国,存量房贷利率主要分为两种:一种是基准利率,另一种是浮动利率,基准利率是根据央行规定的贷款利率水平确定的,而浮动利率则是在基准利率的基础上,根据市场供求关系进行调整。

为什么要调整存量房贷利率?

1、适应经济环境的变化,随着国内外经济形势的变化,货币政策需要相应地进行调整,当经济增长放缓时,央行可能会降低基准利率以刺激投资和消费;反之,当经济过热时,央行可能会提高基准利率以防止通货膨胀。

2、优化资源配置,通过调整存量房贷利率,可以引导资金流向更加合理的领域,促进房地产市场健康发展,对于首套房购房者,可以适当降低贷款利率,鼓励其购房;而对于炒房者,则可以提高贷款利率,抑制其投机行为。

3、保护消费者权益,随着市场利率的波动,存量房贷利率也需要进行相应的调整,以保障消费者的权益,当市场利率下降时,存量房贷利率也应该相应地下调,使借款人能够享受到更低的利息支出。

存量房贷利率调整的影响

1、对借款人的影响

(1)还款压力的变化,存量房贷利率的调整直接影响到借款人的月供金额,如果贷款利率上升,那么借款人的月供将会增加;反之,如果贷款利率下降,那么借款人的月供将会减少,借款人需要关注存量房贷利率的调整情况,以便及时调整自己的还款计划。

(2)提前还款的可能性,当市场利率下降时,存量房贷利率也会相应地下调,这时,借款人可以选择提前还款,以节省利息支出,需要注意的是,提前还款可能会产生一定的手续费用,因此在决定是否提前还款时,需要综合考虑各种因素。

2、对银行的影响

(1)利润空间的变化,存量房贷利率的调整会影响到银行的利息收入,当贷款利率上升时,银行的利息收入会增加;反之,当贷款利率下降时,银行的利息收入会减少,银行需要密切关注市场利率的变化,合理调整信贷政策,以保证自身的盈利能力。

(2)风险管理的挑战,随着存量房贷利率的调整,银行的风险管理也面临着新的挑战,当贷款利率上升时,部分借款人可能会出现违约风险;反之,当贷款利率下降时,部分借款人可能会出现提前还款的风险,银行需要加强对存量房贷业务的风险管理,确保业务的稳健发展。

如何应对存量房贷利率的调整?

1、关注政策动态,作为借款人,要密切关注央行及相关部门发布的政策动态,了解存量房贷利率的调整情况,这样可以及时调整自己的还款计划,避免因不了解政策而导致的损失。

2、合理安排还款计划,在存量房贷利率调整的情况下,借款人需要根据自己的实际情况,合理安排还款计划,可以选择等额本息还款方式,使每月还款金额保持稳定;也可以选择等额本金还款方式,逐步减轻还款压力。

3、考虑提前还款,当市场利率下降时,存量房贷利率也会相应地下调,这时,借款人可以考虑提前还款,以节省利息支出,但需要注意的是,提前还款可能会产生一定的手续费用,因此在决定是否提前还款时,需要综合考虑各种因素。

4、加强与银行的沟通,在存量房贷利率调整的过程中,借款人需要加强与银行的沟通,了解银行的信贷政策和要求,这样可以帮助借款人更好地应对利率调整带来的影响,确保自己的利益不受损害。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...