在当前全球经济多变、金融市场波动加剧的背景下,房贷利率的每一次调整都牵动着无数家庭的神经,随着新一轮房贷利率重定价周期的到来,不少借款人已经收到了银行的通知,标志着这一重要金融事件已全面落地,本文将从多个维度深入探讨房贷利率重定价的完成意味着什么,它如何影响市场参与者,以及借款人应如何有效应对这一变化。

一、房贷利率重定价概述

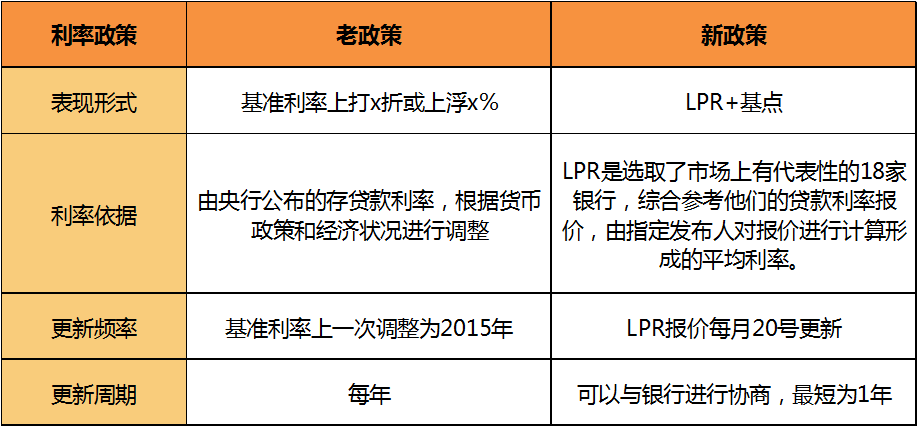

房贷利率重定价,是指根据贷款合同中的约定,在一定周期后(如每年1月1日或贷款发放日后的某个固定日期),依据最新的LPR(贷款市场报价利率)或其他基准利率,对存量房贷利率进行调整的过程,这一机制旨在让贷款利率更加市场化,反映资金成本的变化,同时也为借款人提供了利率风险分担的机会。

二、重定价完成的直接影响

1. 月供金额的变动

最直观的影响体现在借款人的月供上,对于采用LPR加点模式的浮动利率贷款而言,如果LPR下降,那么重定价后的利率也会相应下调,这意味着借款人每月需要偿还的本息总额将会减少,反之亦然,这种变化直接关系到家庭财务规划和现金流管理。

以一套贷款本金为100万,贷款期限为30年,原利率为4.65%的房贷为例,假设重定价后的新LPR为4.45%,则每月月供将由原来的5197元降至5096元,一年可节省约1200元,若LPR上升至4.85%,则月供将增至5343元,增加146元/月,一年额外支出约1752元。

2. 贷款总利息支出的调整

除了月供外,房贷利率的变动还会影响整个贷款期限内的总利息支出,利率下降可以减少总利息负担,而利率上升则会增加这一成本,长期来看,即使是小幅的利率变动,经过多年的累积,其对总利息支出的影响也是显著的。

继续以上文的例子,若贷款期限仍为30年,利率从4.65%降至4.45%,整个贷款期内将节省约9.2万元的利息支出;而若利率升至4.85%,则整个贷款期内将多支付约10.2万元的利息。

3. 市场心理预期的改变

房贷利率作为楼市调控的重要工具之一,其变动不仅影响现有借款人,还深刻影响着潜在购房者的预期,当市场普遍预期利率将下降时,可能会激发购房需求,促进房地产市场活跃;而当预期利率上升时,则可能导致购房需求延迟或减弱,市场观望情绪加重,投资者对房地产股票、REITs等与房地产相关资产的投资决策也会受到房贷利率趋势的影响,进而影响资本市场的整体表现。

三、应对策略与建议

1. 关注LPR动态,合理规划财务

借款人应密切关注LPR的变动情况,了解自身贷款的重定价周期和利率类型,对于即将进行利率重定价的房贷,可以提前做好财务规划,评估利率变动对月供和总利息支出的影响,确保有足够的资金储备应对可能的增加,也可以考虑通过提高首付比例、缩短贷款期限等方式,减少贷款总额和利息支出。

2. 考虑利率转换选项

对于符合条件的借款人,可以向银行申请将固定利率转为浮动利率(LPR加点模式),或反之,在当前LPR持续下行的趋势下,转为浮动利率可能更为有利,但需注意转换过程中可能产生的费用和未来利率不确定性带来的风险。

3. 多元化投资,分散风险

面对房贷利率的不确定性,借款人可以通过多元化投资来分散风险,除了房产外,还可以考虑股票、债券、基金等金融产品的组合投资,以实现资产的保值增值,保持一定的流动性储备,以应对可能出现的紧急情况或更好的投资机会。

4. 提升个人信用状况

良好的个人信用记录有助于获得更优惠的贷款利率和更高的贷款额度,借款人应保持良好的还款习惯,避免逾期还款等不良记录的产生,也可以定期查询个人征信报告,及时纠正错误信息,维护个人信用健康。

5. 咨询专业人士意见

由于房贷利率涉及金融、法律等多个领域的专业知识,借款人在面临重大决策时不妨寻求专业人士的意见,银行客户经理、财务顾问或房地产经纪人等都可以提供有价值的建议和帮助,通过专业咨询,借款人可以更加清晰地了解自身财务状况和市场需求,做出更加明智的决策。

房贷利率重定价的完成标志着新一轮利率调整周期的结束与开始,对于借款人而言,这既是挑战也是机遇,通过密切关注市场动态、合理规划财务、灵活应对利率变化以及提升个人信用状况等措施,可以在一定程度上减轻利率波动带来的负面影响并抓住潜在的投资机会,在未来的日子里,我们期待看到一个更加健康、稳定、可持续发展的房地产市场和金融市场环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...