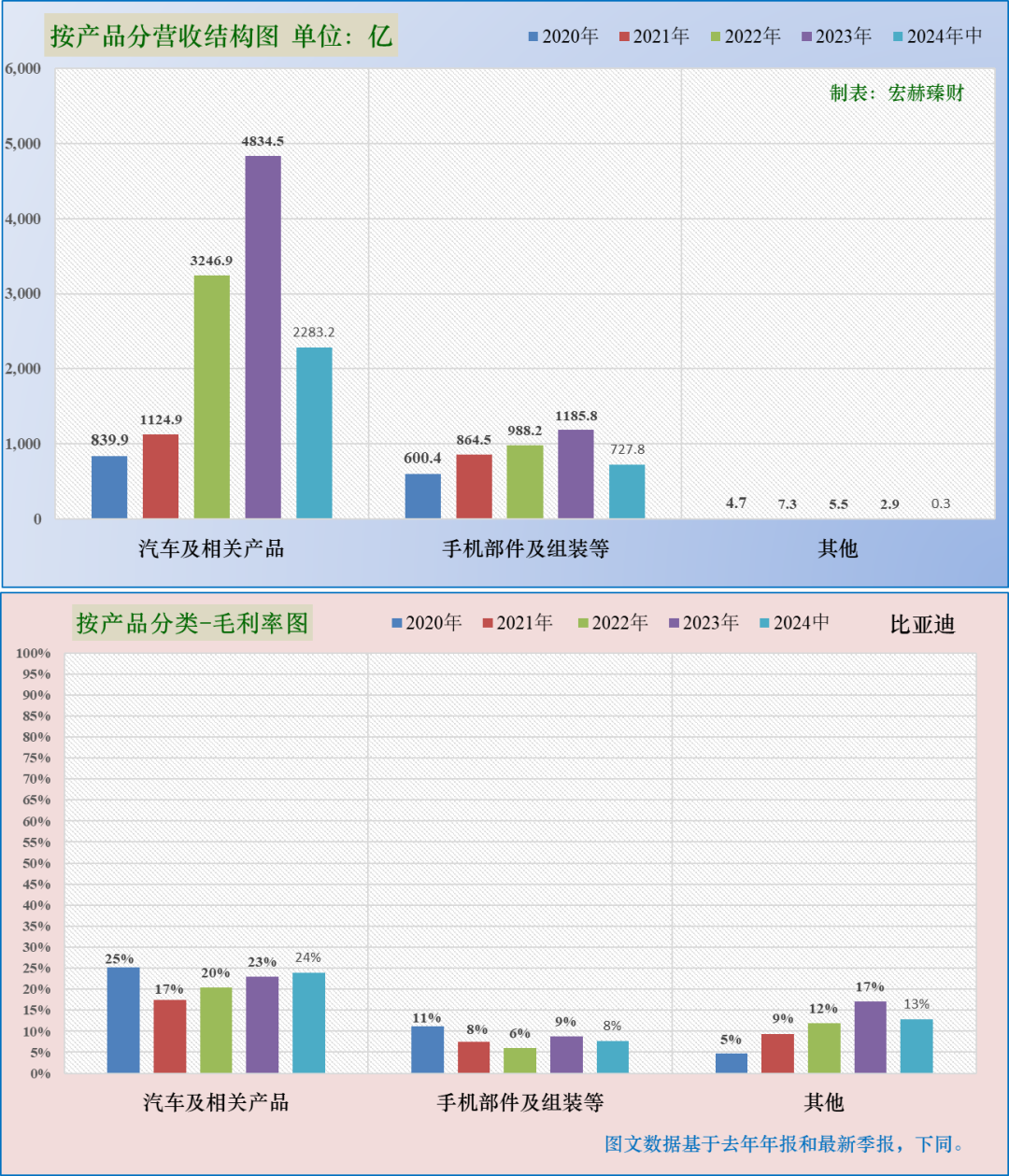

比亚迪股份在2024年第三季度(3Q24)的财务表现显示,其汽车业务毛利率显著超出市场预期,同期的销售费用、管理费用和研发费用却出现了大幅增长,引发了市场对其未来盈利能力的讨论,本文将深入探讨这一现象背后的因素,并展望高端车型和出口市场的未来贡献。

二、财务表现分析

1. 毛利率超预期

根据财报数据,比亚迪3Q24的汽车毛利率达到了21.9%,同比和环比均有所提升,超出市场预期,这一增长主要得益于碳酸锂价格下跌、规模效应以及DMI5.0车型的放量等因素。

碳酸锂价格下跌:作为新能源汽车电池的重要原材料,碳酸锂的价格变动对成本影响显著,3Q24期间,碳酸锂价格进一步下跌,有效降低了生产成本。

规模效应:随着产量的增加,单位成本分摊降低,提高了整体毛利率。

DMI5.0车型放量:新车型的推出和热销,不仅提升了销量,也优化了产品结构,提高了平均售价和毛利率。

2. 三费环比高增

尽管毛利率表现出色,但3Q24期间比亚迪的三费(销售费用、管理费用、研发费用)却大幅增长,均创下历史新高。

销售费用:同比增长27.8%,环比增长20.1%,这主要是由于高端化和智能化车型的支出增加,以及3Q DMI5.0车型的投放较多。

管理费用:同比增长20.1%,环比增长25.1%,这反映了公司在管理和运营上的持续投入。

研发费用:同比增长52.0%,环比增长52.0%,这主要是由于高端化和智能化车型的支出有明显增长,以及3Q DMI5.0车型的投放较多。

三费的高增对单车净利产生了一定影响,导致3Q24的单车净利为-0.93万元,略低于预期,随着规模效应的进一步提升和新车型的持续放量,预计未来单车净利有望改善。

三、高端车型与出口市场展望

1. 高端车型

比亚迪在高端市场的表现逐渐显现,但目前尚未看到明显的高端车型贡献,3Q24期间,腾势Z9GT和方程豹豹8等高端车型开始交付,但数量有限,方程豹豹5与华为合作的智驾版本还未上市,预计这将进一步提升高端车型的市场竞争力。

随着更多高端车型的推出和市场认可度的提高,预计未来高端车型将成为比亚迪重要的利润增长点,特别是在20万元以上的乘用车市场中,比亚迪依然可以依靠垂直供应链和高毛利的优势稳住市场份额。

2. 出口市场

出口方面,比亚迪在3Q24期间受到了欧盟关税政策的影响,出口占比环比有所下滑,公司积极开拓新市场,如越南、巴基斯坦、突尼斯等国家和地区,随着海外工厂的陆续投产,预计海外销量有望上升。

出口市场的拓展不仅有助于增加销量,还能优化产品结构,提高整体毛利率,特别是在全球新能源汽车市场快速增长的背景下,比亚迪有望通过出口实现更广泛的市场覆盖和更高的盈利水平。

比亚迪股份在3Q24期间的汽车毛利率超预期,显示出其在新能源汽车市场的强大竞争力,三费的高增也对单车净利产生了一定压力,展望未来,随着高端车型的逐步放量和出口市场的拓展,比亚迪有望进一步提升盈利能力,巩固其在新能源汽车市场的领先地位。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...