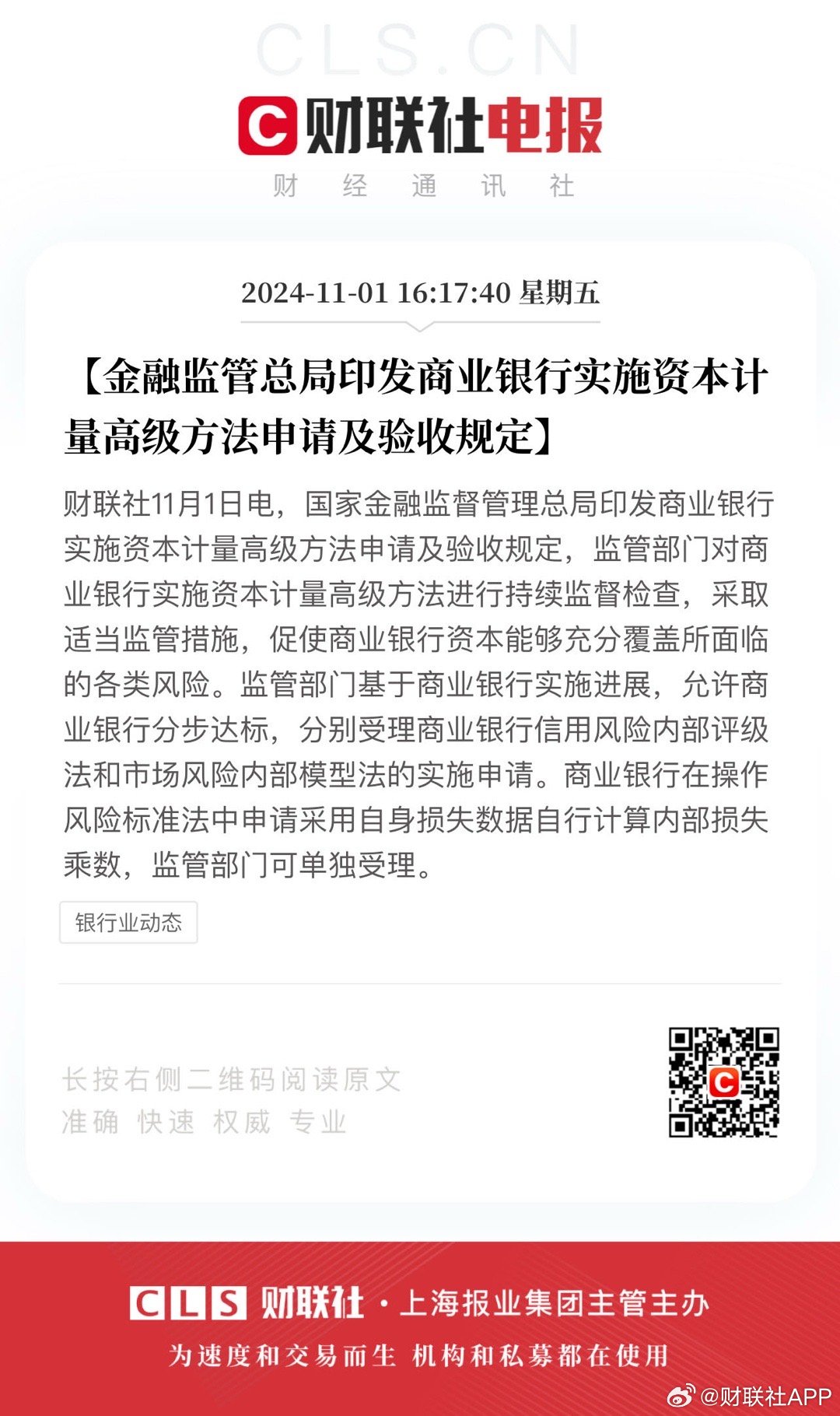

金融监管领域迎来了一项重要进展,部分商业银行正积极响应并推进资本计量的高级方法工作,为规范这一进程,确保其科学性和有效性,金融监管总局适时发布了关于申请评估及验收的相关条件,标志着我国银行业风险管理向更加精细化、国际化的方向迈出了坚实一步。

一、背景解析:为何推进资本计量高级方法?

随着全球经济一体化的深入发展,金融市场的复杂性和波动性日益增强,对银行的风险管理能力提出了更高要求,传统的资本计量方法已难以精确反映银行实际面临的风险状况,尤其是在处理复杂金融工具、交易对手信用风险以及市场风险等方面,采用更为先进、精细的资本计量高级方法成为提升银行风险管理水平、增强国际竞争力的关键举措。

二、何为资本计量高级方法?

资本计量高级方法主要包括内部评级法(IRB)、内部模型法等,这些方法允许银行根据自身业务特点和风险偏好,利用内部数据和模型来评估信用风险、市场风险和操作风险等,从而计算出更为准确的风险加权资产(RWA)和所需资本,这种方法的应用,不仅提高了资本充足率计算的准确性,还促进了银行风险管理体系的完善和优化。

三、金融监管总局的评估验收条件:高标准严要求

为确保资本计量高级方法的有效实施,金融监管总局制定了严格的申请评估及验收条件,主要涵盖以下几个方面:

1、数据质量与治理:要求银行具备高质量的数据基础,包括数据的完整性、准确性、及时性和一致性,以及建立健全的数据治理体系。

2、模型与方法论:银行需证明其使用的模型和方法论科学合理,能够有效识别、量化和管理各类风险,且符合国际最佳实践和监管要求。

3、内部控制与审计:强调内部控制机制的有效性,包括模型验证、风险管理政策的执行监督以及独立的内部审计功能。

4、信息披露:要求银行能够透明地披露资本计量高级方法的使用情况及其对资本充足率的影响,提高外部监督的可行性。

5、持续监测与改进:鼓励银行建立持续监测机制,定期评估资本计量高级方法的有效性,并根据内外部环境变化适时调整优化。

四、影响与展望

金融监管总局此次发布的评估验收条件,无疑为商业银行推进资本计量高级方法提供了明确的指导和标准,有助于提升整个银行业的风险管理能力,长远来看,这将促进银行业更加稳健经营,增强抵御外部冲击的能力,同时也为中国银行业参与国际竞争、融入全球金融体系奠定更坚实的基础。

值得注意的是,实施资本计量高级方法也是一项系统工程,需要银行在技术投入、人才培养、管理流程等多方面进行适应性改造和提升,对于部分中小银行而言,这可能是一个挑战,但也是转型升级、实现高质量发展的必由之路。

金融监管总局发布资本计量高级方法的申请评估验收条件,是我国银行业风险管理现代化进程中的一个重要里程碑,它既体现了监管层对提升银行业风险管理水平的重视,也为银行业自身的改革发展指明了方向,随着更多银行成功实施资本计量高级方法,我国银行业的风险抵御能力和国际竞争力将得到显著增强。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...