XXXX网 XXXX年XX月XX日

10月31日上午,兴业银行(601166.SH)举行了2024年第三季度业绩说明会,会上,该行管理层详细解析了三季报中的多个热点话题,包括净息差走势、零售信贷资产质量及市值管理举措等,并对“存款立行”的战略进行了重申与深入讲解。

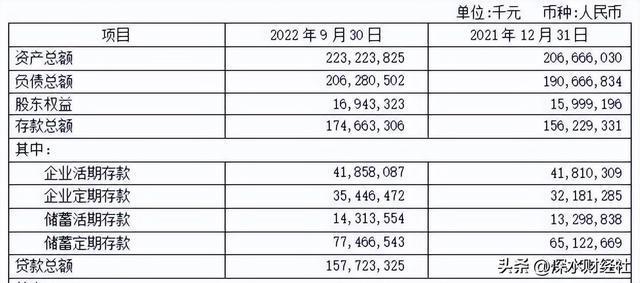

在2024年的前三季,兴业银行总资产达到了10.31万亿元,较上年末增长1.47%,贷款余额为5.74万亿元,较上年末增长5.14%,其中公司贷款增长8.45%,尽管公允价值变动及计提信用减值损失增加导致三季度单季营收同比增长1.84%,归母净利润有所下降,但整体经营业绩仍显韧性。

面对投资者关注的净息差问题,兴业银行管理层表示,2024年前三季度的净息差为1.84%,同比下降10BP,这一表现优于多数上市股份行,管理层特别提到,9月末的十年期国债利率上涨对债券投资估值产生了一定影响,但预计全年净息差能保持在1.80%以上。

在资产负债管理方面,兴业银行强调“稳投放”“优布局”的策略,企金方面,以“区域+行业”为抓手,通过深入研究区域产业特点和明确行业核心企业,加快绿色、科技、普惠等重点领域资产投放,科技贷款、绿色贷款、普惠贷款分别增长14.74%、16.66%、10.45%,均高于各项贷款增速。

零售方面,兴业银行全面加大场景建设力度,夯实基础支付结算服务能力,聚焦代发工资、代收代付、代缴费等重点产品,持续增强客户粘性,管理层表示,这些措施已取得初步成效,存款付息率同比下降23BP,达到历史最好水平。

对于市场热议的房地产领域风险,兴业银行也做了详细披露,截至9月末,该行对公房地产融资不良资产率达3.96%,较年初上升0.92个百分点,对此,兴业银行结合城市房地产融资协调机制“白名单”条件,加强了存量项目的风险评估,并下调了一些短期内难以满足条件的项目风险分类等级,该行地方政府融资平台债务余额合计1371亿元,较年初减少244亿元,不良资产率3.20%,较年初上升0.68个百分点。

在零售信贷方面,管理层表示,虽然零售贷款资产质量管控面临一定压力,但总体风险可控,截至9月末,零售信贷不良率为0.83%,较年初上升0.15个百分点,信用卡不良新增趋势也得到有效遏制,信用卡不良贷款率、逾期率分别较上年末下降0.23个百分点、0.49个百分点。

针对近期国新办新闻发布会上提出的加强上市公司市值管理的要求,兴业银行行长陈信健表示,该行已明确了价值银行建设的目标,即“盈利能力强、客户合作深、风险成本低、业务结构均衡、经营特色鲜明”,他进一步指出,经营管理是基础,找准资金是关键,市值管理是手段,通过打造价值银行、提升五大核心能力、推动资产负债重构再提升,董事会通过了《提质增效重回报》方案。

对于未来的展望,管理层认为在“低利率、低息差”环境中穿越周期、行稳致远成为经营管理的首要出发点,他们提出继续做强负债、做优资产、做大中收三大方向,并相信久久为功,能够推动经营指标在这轮经济周期调整中跑赢大市,实现估值修复。

此次业绩说明会不仅展示了兴业银行在复杂环境下的经营韧性和战略定力,也为市场提供了清晰的发展蓝图,随着“存款立行”原则的进一步落实和资产负债结构的优化调整,兴业银行有望在未来继续保持稳健增长。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...